Программа «ИТ-К: Управление Ювелирным Производством» удовлетворяет потребностям ювелирного предприятия в формировании отчетности и первичной документации по требованиям Государственной инспекции пробирного надзора (ГИПН).

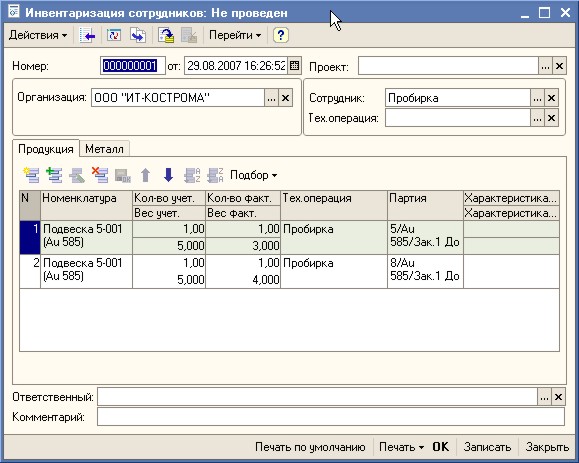

Плановая инвентаризация ювелирного производственного предприятия должна проходить в обязательном порядке по состоянию на 1 января и 1 июля. ГИПН регламентирует к использованию ряд обязательных документа, отражающих результаты инвентаризации – «Инвентаризационная опись ИНВ-8», «Инвентаризационная опись ИНВ-9» и «Приказ о назначении инвентаризационной комиссии ИНВ-22». Программа позволяет полностью автоматизировать процесс инвентаризации: в программе предусмотрены документы для проведения инвентаризации по сотрудникам, по кладовым – драгоценного металла, ювелирных вставок, изделий различной стадии готовности (по техоперациям), готовой продукции. Документы инвентаризации формируют автоматически обязательные первичные документы (ИНВ-8, ИНВ-9, ИНВ-22) и рекомендованные к использованию первичные документы - для учета результата инвентаризации (СЮ 9/1, СЮ 10).

При передаче изделий в ГИПН программа автоматически формирует "Заявление в пробирную инспекцию" (в соответствие с Приказом от 11.01.2009 г № 1н "Об утверждении инструкции по осуществлению пробирного надзора"), что позволяет не тратить время на ручное заполнение заявления.

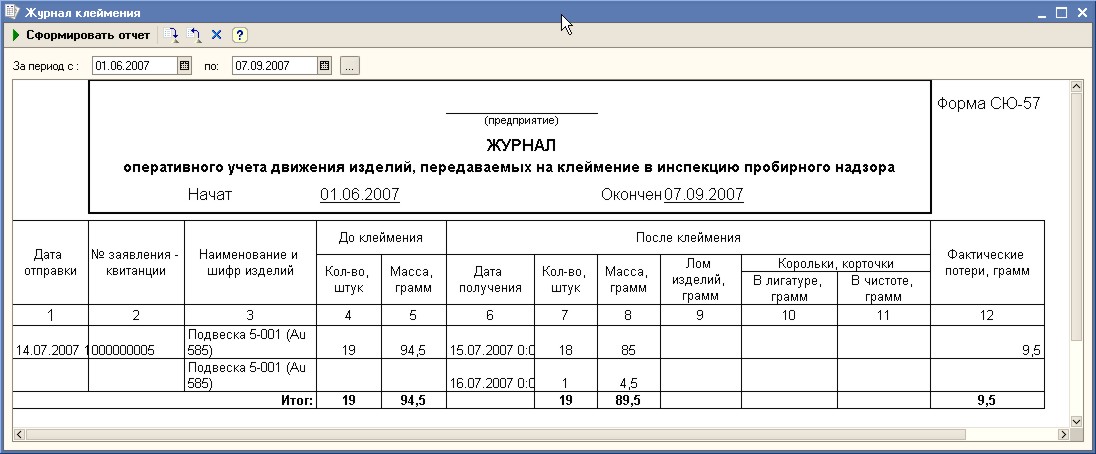

В программе автоматически формируется ведомость клеймения в ГИПН и журнал клеймения по форме СЮ-57.

«Ведомость клеймения в пробирной инспекции» формируется по квитанциям и показывает информацию об изделиях, переданных для клеймения, полученных с клеймом, взятых для разрушительного анализа. Информация собирается по всем технологическим операциям с установленным признаком «Пробирная инспекция» - то есть отслеживается не только первичное, но и повторное клеймение изделий в пробирной инспекции.

По требованию ГИПН организация, производящая ювелирные изделия, обязана вести учет клейм. Программа автоматически отслеживает и предоставляет пользователям информацию о том. Какие изделия прошли клеймение, а какие еще не прошли.

Изделия с клеймом пробирной инспекции в процессе производства могут попасть в брак. Для учета поступления, отгрузок и списания изделий с клеймами формируется отчет «Ведомость по клейменым изделиям».

При переводе изделий с клеймом в необратимый брак (или обратимый брак, но с потерей клейма) автоматически формируется на только типовой акт о браке, но и акт на списание клейма, который может быть представлен при проверке организации проверяющими ГИПН. Акт можно формировать по каждому случаю брака с потерей клейма, или накопительно за любой промежуток времени.

Статьи и обзоры по ИТ-К: Управление Ювелирным Производством

Автоматизация управления и учета в малом бизнесе - возможности роста

Весы для ломбардов и ювелирных мастерских

Сокращение издержек в ювелирном производстве

Пробирная инспекция (Проверки на ювелирном предприятии)

Методика калькулирования себестоимости готовых изделий ювелирного производства

Система контроля за ценообразованием и себестоимостью на базе управленческого учета в ювелирном производстве

Роль и потребность использования ИТ

От заказа до отгрузки изделий

Совершенствование управления производством - от борьбы с опасностями кризиса к реализации новых возможностей

Планирование производства и управление запасами

Когда вкладываться в автоматизацию? Как оценить затраты и поставить задачи? Эти и многие другие вопросы волнуют большинство предпринимателей, столкнувшихся с необходимостью модернизации бизнес-процессов.

На сегодняшний день одна из главных задач руководителей производственных компаний – снижение издержек. В этой статье мы расскажем про опыт в этом направлении.

В этой статье мы расскажем о требованиях, предъявляемых Государственными инспекциями пробирного надзора, при проведении проверки на ювелирном производстве, торговом ювелирном предприятии и в ломбарде, а также о тех нарушениях, с которыми наиболее часто сталкиваются контролирующие органы.

Система попроцессной калькуляции затрат на ювелирном предприятии представляет собой систему аккумуляции затрат, которая выдает показатель производственных затрат на единицу продукции для данного технологического процесса, то есть на 1 г.

Важнейшими задачами организации управления в ювелирном производстве являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности его функционирования.

В статье расматриваются вопросы роли и потребностей использования ИТ (информационных технологий) в управлении бизнесом.

В связи с обострившейся конкуренцией на рынке ювелирных изделий перед руководителями предприятий встает ряд вопросов. Как выполнить полученный заказ в срок? Как увеличить оборот без привлечения дополнительных денежных средств?

Кризис, спрос на продукцию снижается, прибыль сокращается, принимаются первоочередные антикризисные меры - боремся с дебиторской задолженностью, пополняем оборотные средства... Но эффект не столь заметен, как хотелось бы. Необходимо расширить горизонты оптимизации.

Производственным компаниям приходится решать специфические задачи в области управления. Для решения этих задач мировая практика выработала ряд методов, с которыми мы и познакомимся на этот раз.