Финмониторинг

Согласно Федеральному закону от 07.08.2001 N9 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» подлежат постановке на учет в РОСФИНМОНИТОРИНГ организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий. Иными словами, это все ювелирные компании, осуществляющие оптовую, розничную, производственную, скупочную и ломбардную деятельность.

Если в Вашей компании продажи одному и тому же юридическому лицу ведутся по разным договорам и на каждую продажу составляется новый договор, то даже в случае, если сумма каждой сделки не превышает 600 000 рублей, Вы обязаны сдавать отчеты в РОСФИНМОНИТОРИНГ с того момента, как сумма всех сделок превысит этот порог. Причем неважно как этот порог наступил: по оплате или по отгрузке.

Отчетность в РОСФИНМОНИТОРИНГ нужно сдавать и по физическим лицам. Более того, необходимо вести учет каждой покупки физического лица и сдавать отчет, когда сумма покупки превысит 600 000 рублей.

Действие федерального закона №115-ФЗ не распространяется на агента (в случае заключения агентских договоров). Но по прогнозам экспертов, это временное разрешение и скоро оно будет отменено.

В случае комиссионной торговли действие федерального закона Г\1°115-Ф3 распространяется и на комитента, и на комиссионера.

Действие федерального закона №115-ФЗ распространяется и на индивидуального предпринимателя тоже.

Срок подачи отчетности по запросу РОСФИНМОНИТОРИНГа составляет 1 (одни) сутки, а штрафы за просрочку значительны. Многие компании уже нанимают специального бухгалтера только для общения с этой службой.

Программное обеспечение для сдачи отчетности в Росфинмониторинг

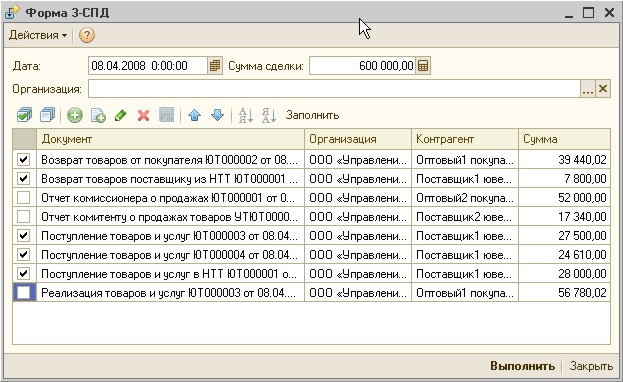

Мы предлагаем решение по контролированию взаиморасчетов и сдаче отчетности в соответствии с требованиями федерального закона №115-ФЗ. С помощью нашего программного продукта Вы сможете отслеживать взаиморасчеты с контрагентами, и, после того как суммы сделок с тем или иным контрагентом превысят 600 000 рублей или любой другой указанный порог, программа предложит Вам сформировать отчет в РОСФИНМОНИТОРИНГ и распечатает анкету клиента, отчет по сделке.

Программа ведет учет номеров отправленных сообщений, предлагает список сделок, которые попадают под условия подачи данных в РОСФИНМОНИТОРИНГ. Пользователь из предложенного списка отмечает те документы, которые необходимо

С 31 июля 2013 года в силу вступают изменения в Федеральный закон от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". В частности, статья 5 Федерального закона дополнена абзацем:

«...Права и обязанности, возложенные настоящим Федеральным законом (имеется в виду Федеральный закон №115-ФЗ от 07.08.2001 "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма") на организации, осуществляющие операции с денежными средствами или иным имуществом, распространяются на индивидуальных предпринимателей, являющихся страховыми брокерами, индивидуальных предпринимателей, осуществляющих скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий...»

Для автоматического отслеживания накопившихся сумм, а также автоматического формирования документов в Росфинмониторинг и предлагается данная подсистема. Данные о суммах сделки в программе накапливаются в разрезе договоров, кодов операций, организаций. При достижении порогового значения 600 тысяч рублей программа предлагает сформировать отчет в Росфинмониторинг.

В программе имеется возможность выгрузки данных в xml для последующей загрузки в личный кабинет на сайте Росфинмониторинга. Также формируется печатная форма 4-СПД.

Автоматизированная подсистема подготовки отчетности в Росфинмониторинг расширяет возможностинашего решения ИТ-К: Управление Ювелирной Торговлей и предназначена для организаций и индивидуальных предпринимателей осуществляющих скупку, реализацию драгоценных металлов и драгоценных камней, а также изделий изготовленных из них.

Основные возможности подсистемы:

- Выбор организации по которым необходимо вести учет для Росфинмониторинга;

- Автоматическое накопление сумм в разрезе договоров и кодов операций Росфинмониторинга;

- Уведомление о достижении пороговой суммы и необходимости отчитаться в Росфинмониторинг;

- Автоматическое формирование документов в Росфинмониторинг при достижении пороговой суммы;

- Подготовка документов по форме 4-СПД;

- Выгрузка данных в личный кабинет на сайте Росфинмониторинга;

- Автоматическое формирование исправительных отчетов в Росфинмониторинг.

Применение автоматизированной системы подготовки отчетности в Росфинмониторинг позволит существенно сократить затраты на подготовку отчетности. Система реализована, как отдельная подсистема, всвязи с чем у пользователя не возникнет существенных сложностей при обновлении типового решения.

В конфигурации указывается по каким договорам ведется финмониторинг, а по каким он не нужен. Соответственно при проведении документов по договорам учитываемым для финмониторинга (Поступление товаров и услуг, Реализация товаров и услуг, Возврат поставщику, Возврат от покупателя, ПКО, РКО, Банковская выписка) ведется накопление сумм.

При достижении установленного порога программа предлагает пользователю сформировать отчет в Росфинмониторинг.

Программа контролирует заполнение всех необходимых реквизитов документа. После заполнения всех реквизитов пользователь может распечатать документ в форме 4-СПД, а также выгрузить документ в формате загрузки для личного кабинета на сайте Росфинмониторинга.

В том случае если после формирования отчета в Росфинмониторинг пользователь решит изменить документ по которому организация уже отчиталась, ему будет выдано предупреждение о том, что необходимо будет сформировать корректирующий отчет в финмониторинг. Корректирующий отчет в Росфинмониторинг также формируется автоматически.

Для автоматического формирования отчетов в Росфинмониторинг в программе реализован мастер формирования документов для Росфинмониторинга.

Типовые вопросы ювелирных компаний

Подлежат ли постановке на учет в Росфинмониторинге организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

Постановке на учёт в Росфинмониторинге подлежат следующие организации:

1) Лизинговые компании;

2) организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий (Ломбарды);

3) организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

4) Организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

5) Организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов (факторинг)

6) операторы по приему платежей

Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» (в ред. Федеральных законов от 25.07.2002 г. № 112-ФЗ, от 30.10.2002 г. №131-ФЗ, от 28.07.2004 г. № 88-ФЗ, от 16.11.2005 № 145-ФЗ, от 27.07.2006 № 147-ФЗ, от 27.07.2006 № 153-ФЗ, от 28.11.2007 № 275-ФЗ, от 03.06.2009 № 121-ФЗ).

О порядке идентификации физических лиц (граждан), приобретающих ювелирные и другие бытовые изделия из драгоценных металлов и драгоценных камней в розничной торговле.

В соответствии с подпунктом 1 пункта 1 статьи 7 Федерального закона организации, осуществляющие операции с денежными средствами или иным имуществом, в частности, организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, обязаны идентифицировать с учетом подпункта 2 пункта 1 указанной статьи любое лицо, находящееся на обслуживание, за исключением случаев, установленных пунктами 1.1 и 1.2 статьи 7 Федерального закона. При этом Федеральный закон не содержит каких-либо ограничений в зависимости от характера и размера совершаемых операций, а также субъектного состава лиц, находящихся на обслуживании в организации, на которых распространяются требования об идентификации. Таким образом, субъекты Федерального закона, в том числе организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, обязаны идентифицировать всех лиц, которые принимаются на обслуживание в организацию, причем как в целях установления длящихся отношений, так и лиц, которым организация оказывает услуги, либо с которыми заключает сделки разового характера, вне зависимости от вида, характера и размера оказываемых услуг (совершаемых операций).

Программы проведения идентификации клиентов организации, установления и идентификации выгодоприобретателей, а также документального фиксирования информации, предусмотренной Федеральным законом, должны содержаться в правилах внутреннего контроля, при разработке которых необходимо руководствоваться Рекомендациями, утвержденными распоряжением Правительства РФ от 17.07.2002 г. № 983-р, а также в Информационном письме Росфинмониторинга от 18 марта 2009 г. № 2. В соответствии с пунктом 2.2 раздела 2 указанных Рекомендаций, при разработке программы идентификации и изучения клиентов организации и иных участников операции рекомендуется предусматривать использование анкетирования — составления документа, рекомендованная форма которого приведена в Приложении № 1 к указанным Рекомендациям. Предлагаемая форма анкеты, по нашему мнению, позволяет организации не только изучить своего клиента, но и структурировать необходимые сведения о клиенте и его деятельности. Вместе с тем, учитывая, что Рекомендации носят ненормативный характер, при разработке правил внутреннего контроля по вопросам идентификации и изучения своих клиентов организация вправе использовать и иные формы и порядок документального фиксирования информации о клиенте и его операциях, разработанные ею самостоятельно в целях исполнения требований Федерального закона.

Также необходимо отметить, что в соответствии с пунктом 11 статьи 7 Федерального закона, организации вправе отказать в выполнении распоряжения клиента о совершении операции, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, по которой не представлены документы, необходимые для фиксирования информации в соответствии с положениями Федерального закона. При этом, согласно пункту 12 статьи 7 Федерального закона, отказ от выполнения операций не является основанием для возникновения гражданско-правовой ответственности организаций, осуществляющих операции с денежными средствами или иным имуществом, за нарушение условий соответствующих договоров.

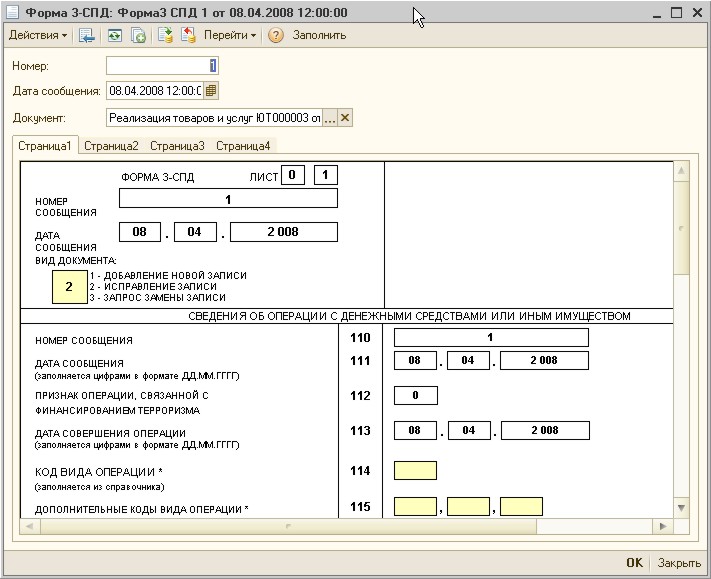

Порядок направления сообщений в Федеральную службу по финансовому мониторингу об операциях, связанных со скупкой, куплей-продажей драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий

К операциям с денежными средствами или иным имуществом, подлежащим обязательному контролю, подпункт 4 пункта 1 статьи 6 Федерального закона от 07.08.2001 г. № 115-ФЗ <О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма> (далее — Федеральный закон) относит скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий. При этом из содержания вышеуказанной статьи следует, что предусмотренный в ней режим обязательного контроля в равной мере распространяется на операции как с денежными средствами, так и с иным имуществом. Статьей 3 Федерального закона установлено, что операциями с денежными средствами или иным имуществом признаются действия физических и юридических лиц с денежными средствами или иным имуществом независимо от формы и способа их осуществления, направленные на установление, изменение или прекращение связанных с ними гражданских прав и обязанностей. В соответствии с положениями Гражданского кодекса Российской Федерации (далее — ГК РФ) в рамках одной сделки по купле-продаже(договора купли-продажи и его разновидности, договора поставки) стороны совершают операции с денежными средствами и имуществом (передача товара единовременно либо партиями и оплата товара в рамках договора за каждую партию), и каждое совершаемое стороной действие в рамках сделки направлено на установление, изменение или прекращение связанных с ними гражданских прав и обязанностей. Таким образом, обязательному контролю в рамках одной сделки (договора) подлежат с одной стороны — передача товара (операции с имуществом), с другой стороны — платежи за товар (операции с денежными средствами), при условии, что сумма платежа или стоимость товара равна или превышает 600000 рублей (далее — пороговое значение), либо равна сумме в иностранной валюте, эквивалентной пороговому значению, или превышает его. В том случае, если стоимость отдельной партии товара либо сумма отдельного платежа по договору (сделке) меньше порогового значения, а общая сумма нескольких платежей и/или стоимость нескольких партий товара равна или превышает его, то соответствующая информация представляется следующим образом. Каждый раз, когда сумма платежей и/или стоимость нескольких партий товара, достигнет порогового значения, организация представляет сведения как об операциях, подлежащих обязательному контролю. Сообщение направляется по форме 4-СПД в соответствии с Инструкцией о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 07.08.2001 г. № 115-ФЗ <О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма>, утвержденной приказом Федеральной службы по финансовому мониторингу от 05.10.2009 г. № 245. В сообщении в реквизите 121 <Основание совершения операции> указываются номер, дата и вид договора, и, при наличии, общая сумма договора. В реквизите 122 <Назначение платежа> указываются реквизиты всех обосновывающих и подтверждающих документов, на основании которых осуществлялись операции с денежными средствами или иным имуществом, по которым сумма платежей и/или стоимость нескольких партий товара составили или превысили пороговое значение. В реквизите 126 <Дополнительная информация> при направлении последующих сообщений заполняются сведения об общей сумме платежей, осуществленных по договору на дату формирования сообщения, и сведения о номерах сообщений, ранее представленных по указанному договору. Следующее сообщение в рамках договора (сделки) направляется, когда по следующим операциям суммы платежей и/или стоимость партии товара, достигли порогового значения.

На кого — комиссионера или комитента — распространяется обязанность по представлению в Росфинмониторинг сведений об операциях с денежными средствами или иным имуществом, совершенных в рамках договора комиссии

Согласно пункту 1 статьи 990 ГК РФ по договору комиссии комиссионер обязуется по поручению комитента (лица, по поручению которого совершается сделка) совершить одну или несколько сделок от своего имени за счет комитента за вознаграждение. В соответствии с положениями главы 51 ГК РФ комиссионер не приобретает права собственности на вещи, полученные по сделке, совершенной во исполнение договора комиссии, и в обязанность комиссионера входит передача комитенту всего полученного для последнего по сделке. Операциями с денежными средствами или иным имуществом в целях Федерального закона признаются действия физических и юридических лиц с денежными средствами или иным имуществом независимо от формы и способа их осуществления, направленные на установление, изменение или прекращение связанных с ними гражданских прав и обязанностей, т. е. данные операции могут осуществляться сторонами как непосредственно, так и через посредников (например, комиссионеров). В этой связи, поскольку действия комитента и комиссионера направлены исключительно на совершение сделок, в рассматриваемом случае, на совершение сделок купли-продажи драгоценных металлов или драгоценных камней, требования статей 6 и 7 Федерального закона распространяются и на комиссионера и на комитента.

Особенности предоставления информации о сделках купли-продажи драгоценных металлов и драгоценных камней, производимых в рамках агентских договоров.

Агентские договора направлены на совершение агентом сделок в интересах принципала (в рассматриваемом случае — сделок купли-продажи драгоценных металлов или драгоценных камней, ювелирных изделий из них и лома таких изделий, принадлежащих принципалу) или на обеспечение заключения таких сделок между принципалом и третьим лицом (потребителем). В случае, если в рамках агентского договора агент заключает сделки купли-продажи драгоценных металлов или драгоценных камней, ювелирных изделий из них и лома таких изделий, а также совершает юридические и иные действия от своего имени, но за счет принципала, требования Федерального закона (в том числе в части представления сведений об операциях в соответствии со статями 6 и 7 Федерального закона) распространяются также на агента. 1. В случае, когда агент заключает договор купли продажи с потребителем, фактически отгружает потребителю товар, полученный от принципала, и осуществляет движение денежных средств, полученных от потребителя за товар, принципалу (т. е. совершает операции как с денежными средствами, так и с имуществом), агент должен представить в Росфинмониторинг сообщения и об операциях по передаче драгоценных металлов или драгоценных камней, ювелирных изделий из них и лома таких изделий, и о полученных платежах за товар, при условии, что сумма платежа или стоимость товара (его отдельной партии) соответствует пороговому значению. При формировании сообщений по форме 4-СПД как о передаче товара потребителю, так и о получении денежных средств от потребителя, в качестве соответственно плательщика (Лист 03) или получателя (Лист 04) указывается агент. Кроме того, заполняется Лист 08 <Сведения о выгодоприобретателе по операции с денежными средствами или иным имуществом>, где указываются данные принципала. 2. В случае, когда агент заключает договор купли-продажи с потребителем, но фактически отгружает товар потребителю принципал, а агент осуществляет движение получаемых от потребителя денежных средств принципалу, агент должен представить в Росфинмониторинг сообщение о полученных платежах за товар, а принципал — сообщение о передаче товара. При формировании сообщения по форме 4-СПД агентом о получении денежных средств от потребителя в Листе 04 <Сведения о получателе по операции с денежными средствами или иным имуществом> указываются данные агента. Кроме того, заполняется Лист 08 <Сведения о выгодоприобретателе по операции с денежными средствами или иным имуществом>, где указываются данные принципала. 3. В случае, когда агент заключает договор купли-продажи с потребителем, фактически отгружает товар потребителю, а денежные средства перечисляются потребителем непосредственно принципалу, агент должен представить в Росфинмониторинг сообщение о передаче товара, а принципал — сообщение о полученных платежах за товар. В том случае, если стоимость отдельной партии товара либо сумма отдельного платежа по договору (сделке) меньше порогового значения, а общая сумма нескольких платежей и/или стоимость нескольких партий товара равна или превышает его, то соответствующая информация представляется следующим образом. Об общей сумме платежей и/или стоимости товара, достигших порогового значения, сообщается как об операциях, подлежащих обязательному контролю. При этом, в рамках агентского договора, операция по перечислению принципалом денежных средств агенту в оплату вознаграждения за исполнение агентского договора не является операцией, подлежащей обязательному контролю в соответствии с абзацем 6 подпункта 4 пункта 1 статьи 6 Федерального закона. В случае, если в рамках агентского договора агент заключает сделки купли-продажи драгоценных металлов или драгоценных камней, ювелирных изделий из них и лома таких изделий, а также совершает юридические и иные действия от имени и за счет принципала обязанность представить сведения о подлежащих обязательному контролю операциях возникает у принципала.

Распространяются ли требования Федерального закона от 07.08.2001 г. № 115 -ФЗ <О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма> на индивидуальных предпринимателей.

Статьей 5 Федерального закона установлен исчерпывающий перечень организаций, осуществляющих операции с денежными средствами или иным имуществом, на которых распространяется действие Федерального закона и принятых в соответствии с ним нормативных правовых актов. При этом в указанной статье предприниматели без образования юридического лица (далее — предприниматели) прямо не указаны. Вместе с тем, по нашему мнению, если осуществляемая такими предпринимателями деятельность связана или относится к одному из видов деятельности тех категорий организаций, которые перечислены в статье 5 Федерального закона, а также учитывая особый подход в законодательстве Российской Федерации к статусу предпринимателей, в частности, Гражданском кодексе Российской Федерации, в Кодексе Российской Федерации об административных правонарушениях, в Налоговом кодексе Российской Федерации, положения указанного Федерального закона могут быть реализованы предпринимателями в инициативном порядке. Кроме того, понимая, что определенные операции, сделки клиентов могут вызывать сомнения и выглядеть подозрительными, предприниматель может внедрять механизмы внутреннего контроля, предусмотренные Федеральным законом, в частности, разрабатывать правила внутреннего контроля и программы его осуществления, а также направлять соответствующую информацию в Росфинмониторинг.

Краткие ответы на вопросы

Подлежат ли постановке на учет в Росфинмониторинге организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

Да подлежат. Опт, розница, скупка, ломбарды и пр.

Если в нашей компании продажи одному и тому же юридическому лицу ведутся по разным договорам и на каждую продажу составляется новый договор, в случае если сумма каждой сделки не превышает 600 000 руб. нужно ли сдавать нам отчеты в Росфинмониторинг?

Да, вы обязаны сдавать отчет после того как общая сумма сделок превысит 600 000 руб.

Нужно ли сдавать отчетность по физическим лицам.

Да нужно. Более того необходимо вести учет каждой покупки физического лица и сдавать отчет когда сумма покупки превысит 600 000 руб.

Распространяется ли действие федерального закона №115-Ф3 на агента (в случее заключения агентских договоров).

Да.

В случае комиссионной торговли на кого распространяется действие федерального закона №115-Ф3.

На комитента и комиссионера.

Распространяется ли действие федерального закона №115-Ф3 на индивидуального предпринимателя.

Да

Статьи и обзоры по ИТ-К: Управление Ювелирной Торговлей

Категорийный менеджмент. Ассортиментная матрица. Часть 1

Один, два… много ― автоматизация сетевых форматов

Автоматизация управления и учета в малом бизнесе - возможности роста

О чем может рассказать обычный чек?

За покупками в интернет

Учет изменения потребительских предпочтений при заказе товара, и как подстроить ассортимент под изменившийся спрос

Новые возможности по реализации дисконтно-бонусной политики магазина и их отображение в системах фронт-офиса

ИТ-К:Управление Ювелирной Торговлей. Анализ лояльности клиентов

ИТ-К: Управление Ювелирной Торговлей. Решение для оздоровления бизнеса: высвобождаем оборотные активы

Дебиторская задолженность. Анализ. Классификация.

Как сделать так, чтобы в ассортименте было больше ходовых изделий (удачно подобранных)? Как сделать так, чтобы доля неликвида не росла ? Как часто, где и какие новинки вводить ? Как повысить оборачиваемость изделий ? Как организовать работу, чтобы (очень желательно), не увеличивая штата, не меняя людей и зарплату, все стало работать по-другому ?

Редкий предприниматель не мечтает стать бизнесменом и радовать своим делом все большее количество клиентов. Именно поэтому, рано или поздно, одиночный розничный магазин превращается в два, три… одним словом, в сеть! Однако, переход от одного автоматизированного предприятия к автоматизации сети имеет свои особенности.

Когда вкладываться в автоматизацию? Как оценить затраты и поставить задачи? Эти и многие другие вопросы волнуют большинство предпринимателей, столкнувшихся с необходимостью модернизации бизнес-процессов.

Узнаем, что может дать руководству предприятия информация, содержащаяся в обыкновенном чеке.Конечно, речь идет не о бумажном чеке, который уносит с собой покупатель, а о его электронной копии, содержащейся в базе данных кассового аппарата, или, если быть более точным, в базе данных кассовой программы.

Розничный магазин - это место, где каждый из нас постоянно совершает покупки. Но как мы находим тот самый магазин, в котором мы могли бы купить желанный товар? Речь, конечно, не идет о хлебе или молоке, хотя этот вопрос может относиться и к этим товарам. Любой современный человек ответит - через интернет

Спрос рождает предложение. Эта, казалось бы, банальная истина в наши дни обретает новое звучание. .

Несмотря на то, что бонусные системы лояльности уже плотно вошли в нашу жизнь, до сих пор не утихают споры о том, что же привлекательнее и эффективнее использовать в качестве инструмента поддержания лояльности покупателей — бонусные или дисконтные системы.

Лояльность клиентов следует рассматривать как комплекс параметров, характеризующих их поведение (объем и постоянство закупок) и восприятие поставщика товаров и услуг.

Сколько денег заморожено на складе и в дебиторке? И почему так много?". Ответы дает грамотное использование инструментов интеллектуального анализа данных,заложенных в системе "ИТ-К: Управление Ювелирной Торговлей".

Одним из видов ликвидных оборотных активов является дебиторская задолженность, поэтому многие предприятия в первую очередь начали оптимизацию своей деятельности за счет повышения эффективности управления дебиторской задолженностью.