Анализ оборачиваемости

Каким образом можно с помощью программы «ИТ-К: Управление Ювелирной Торговлей» проанализировать оборачиваемость товара, степень его привлекательности с точки зрения полученной прибыли и тем самым, обеспечить высокий оборот при небольшом, но достаточном, остатке изделий на складе.

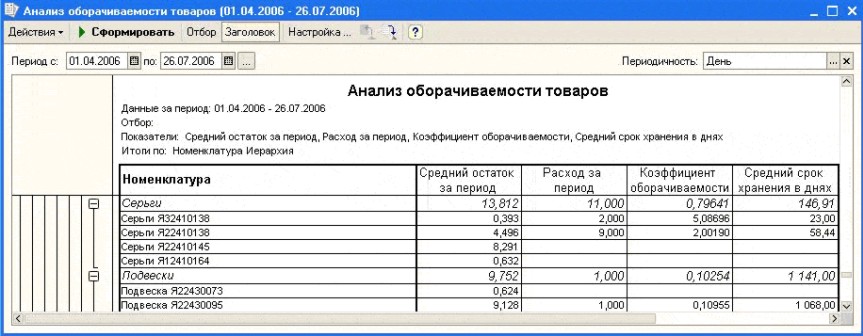

Для проведения такого анализа предназначен отчет «Анализ оборачиваемости товаров» (рис. 1).

Рис.1

В этом отчете показываются такие показатели, как средний остаток за период, расход за период и коэффициент оборачиваемости. На их основании рассчитывается средний срок хранения в днях.

Коэффициент оборачиваемости определяется, как отношение количественного расхода товаров за период (за минусом возвратов поставщикам и возвратов от покупателей) к средней величине остатка за период.

Средняя величина остатков вычисляется как сумма остатков на каждую контрольную точку, деленная на количество контрольных точек.

Количество контрольных точек для расчета среднего значения рассчитывается исходя из периода, указанного в отчете. Например, данные в отчете анализируются за неделю, периодичность установленная в отчете – день. Количество рассчитанных контрольных точек будет равно 7. К рассчитанному количеству всегда прибавляется контрольная точка начала периода, таким образом, количество контрольных точек будет равно 8.

Средний срок хранения в днях будет рассчитываться как отношение количества дней в интервале отчета к коэффициенту оборачиваемости.

Если товар залеживается на складах, то такой товар будет иметь маленький коэффициент оборачиваемости и большой средний срок хранения. И наоборот, если товар имеет большой коэффициент оборачиваемости и маленький срок хранения на складе, то значит, что этот товар хорошо продается и компания не допускает по нему необоснованно большого запаса на складах.

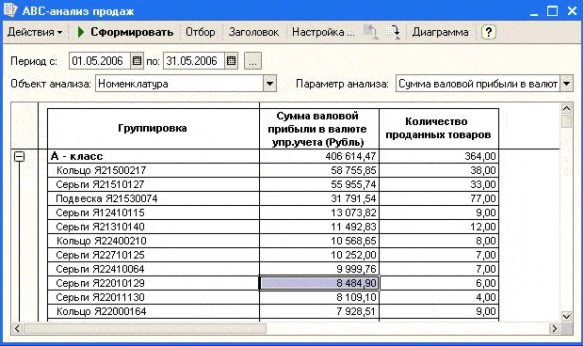

Для распределения товаров по степени их привлекательности с точки зрения полученной прибыли, в программе предусмотрен отчет «ABC-анализ продаж». В настройках отчета в качестве объекта анализа выберем номенклатуру, а в качестве показателя – «Сумма валовой прибыли»

В настройках отчета установим следующий порядок распределения по классам: к классу А будут относиться товары, принесшие 70 % выручки, к классу В – 20% выручки и классу С – 10 % выручки.

В качестве дополнительного показателя укажем еще количество проданных товаров и сформируем отчет (рис. 2).

Рис.2

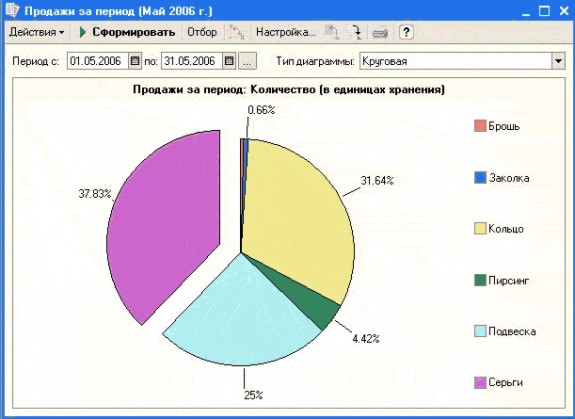

Для сравнения объемов продаж товаров различных видов можно использовать отчет «Продажи (диаграмма)».

Рис.3

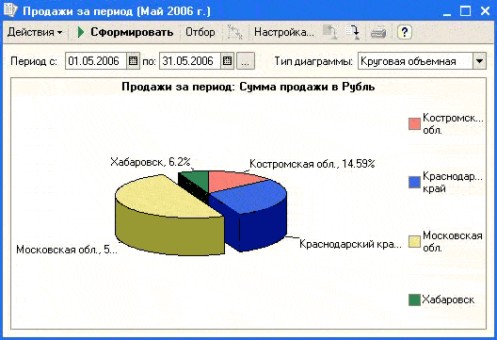

Если в данном отчете в качестве показателей выберем свойство контрагентов – регион, то получим сравнительный график объема продаж в различных регионах.

Рис.4

Таким образом, с помощью вышеуказанных отчётов можно в короткое время оценить эффективность работы компании в части работы с регионами и работы менеджеров по закупкам. Полученные данные позволят скорректировать их действия и тем самым улучшить финансовый результат