Анализ и сокращение затрат

В кризисных условиях нужно обратить пристальное внимание на способы повышения рентабельности за счет сокращения затрат.

Решив актуальные задачи управления денежными средствами, руководитель сохраняет ликвидность предприятия. Есть возможность заплатить по счетам, есть возможность закупить товар для дальнейшей торговой деятельности, есть возможность выплатить зарплату персоналу. Но что делать дальше? Четкого сценария развития кризиса на сегодняшний день никто предоставить не может.

Тем не менее ясно, что кроме увеличения прибыли за счет увеличения объемов продаж в кризисных условиях нужно обратить пристальное внимание и на другую возможность - увеличение прибыли за счет сокращения затрат.

Когда нет возможности увеличить прибыль за счет увеличения объемов продаж, это можно сделать, сократив затраты.

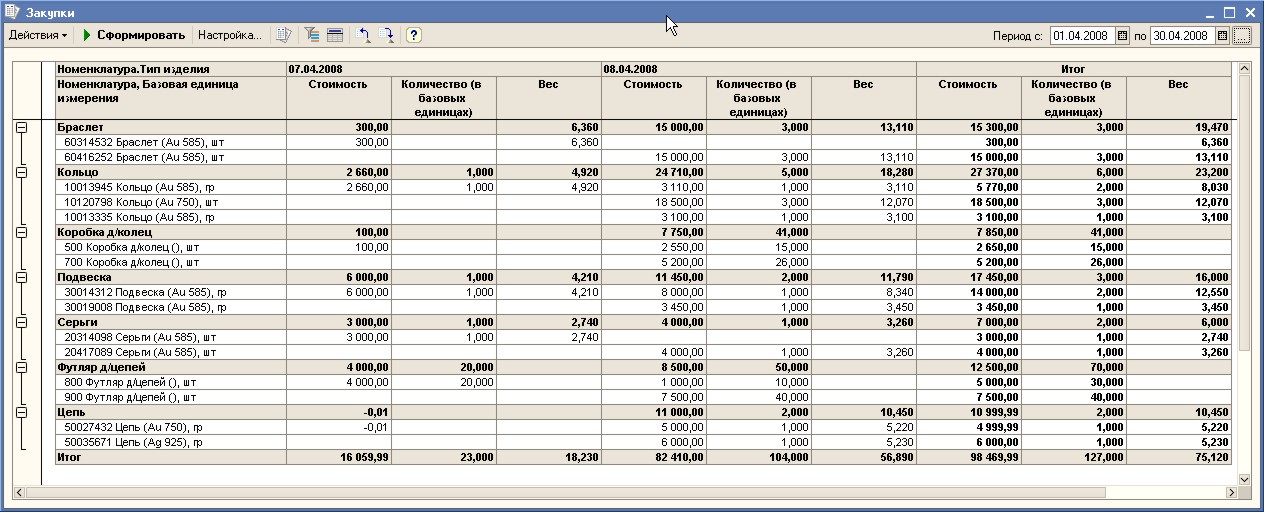

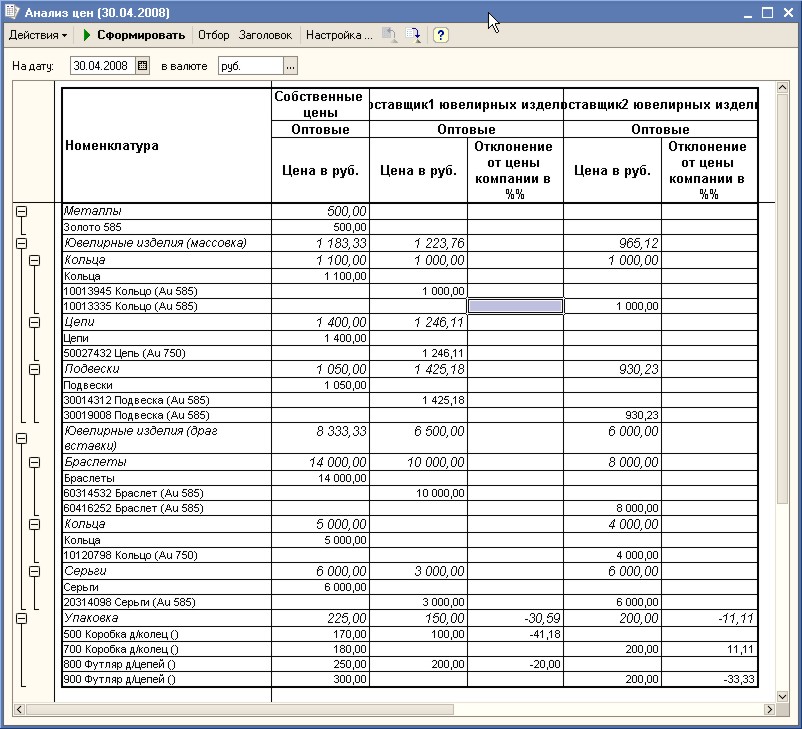

В торговле основную долю затрат составляет себестоимость закупаемого товара, а в ней в свою очередь основная доля - закупочная цена. Иногда торговое предприятие выбирает поставщика не с самой низкой закупочной ценой, но, например, предоставляющего широкий ассортимент или набор дополнительных услуг. Однако в условиях кризиса приоритеты могут измениться, даже небольшая разница в закупочной цене товара окажется важнее удобства работы с поставщиком. Проанализировать, что и почем предлагали различные поставщики раньше и что предлагают сейчас, позволят отчеты Закупки и Анализ цен в "ИТ-К: Управлении Ювелирной Торговлей".

Проанализировав эти отчеты, для каждой товарной позиции можно выбрать поставщиков, предлагающих на нее наиболее выгодные цены.

Дополнительные прямые затраты, такие как транспорт, упаковка, этикетиирование и т.п., как правило связанны с закупкой или хранением и существенно меньше себестоимости товара. Эти затраты можно однозначно отнести на себестоимость товара.

В "ИТ-К: Управлении Ювелирной Торговлей" они учитываются документом Поступление дополнительных расходов.

Затраты можно отнести на несколько поставок

товаров. Их можно зарегистрировать до поступления товара, в процессе поступления или после.

Эти затраты включаются в себестоимость и включаются в расчет валовой прибыли.

Но кроме прямых затрат, которые формируют себестоимость каждой партии товара, существуют косвенные затраты, которые невозможно отнести на себестоимость, но тем не менее их влияние на прибыль можно проанализировать.

В условиях постоянного роста объемов продаж многие руководители пренебрегают отнесением затрат к конкретным торговым операциям, и учитывают их в целом по предприятию "котловым" методом. А в условиях кризиса эти затраты могут сыграть решающую роль, и своевременно избавившись от них, предприятие может получить дополнительные конкурентные преимущества, как например, возможность предоставить скидки без риска сработать в убыток.

В "ИТ-К: Управлении Ювелирной Торговлей" реализованы механизмы позволяющие учесть и проанализировать эти затраты.

Постройте процесс учета дополнительных затрат.

Прежде всего руководителю необходимо организовать сбор и учет данных по косвенным затратам, определить статьи затрат, и правила работы с ними.

Затраты нужно отнести на конкретного покупателя (заказ покупателя) или на конкретную группу товаров или услуг.

Для регистрации затрат в "ИТ-К: Управление Ювелирной Торговлей" используется документ Прочие затраты.

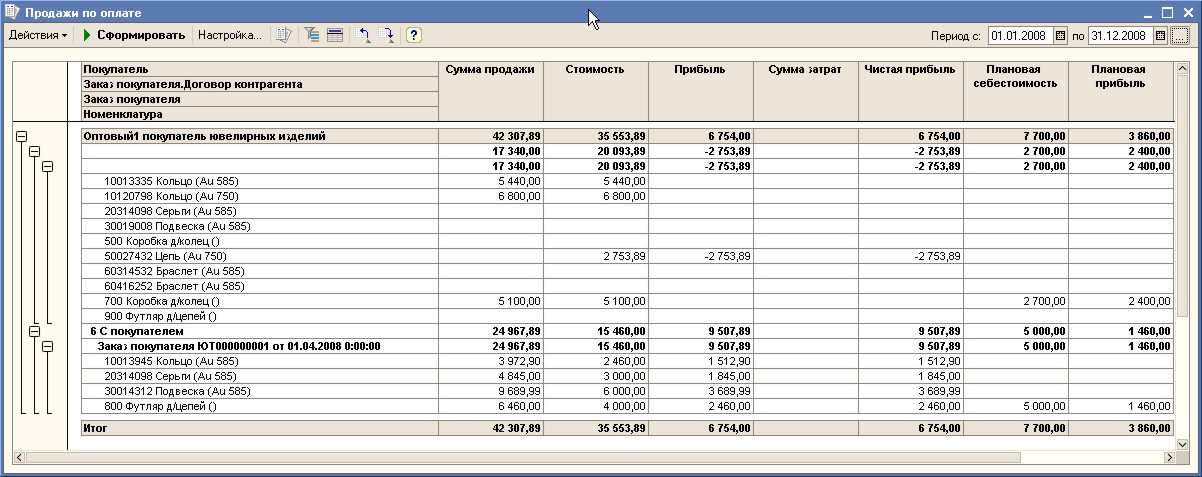

С момента регистрации затраты становятся доступны для анализа. Для того, что бы проанализировать влияние затрат на прибыль используется отчет Продажи по оплате

Анализируйте влияние затрат на прибыль. Оцените, без каких затрат можно обойтись в период кризиса.

Отчет позволяет выявить наиболее значимые затраты и принять управленческое решение по их сокращению. Руководитель дает распоряжение менеджерам - принять меры по сокращению тех или иных затрат. Менеджеры отчитываются о принятых ими мерах, а руководитель контролирует динамику изменений при помощи отчета Затраты. Отчет предоставляет возможность анализировать динамику по различным периодам, месяц, неделя, день в зависимости от интенсивности торговых операций и содержания принимаемых мер по сокращению затрат.

Регулярно контролируйте при помощи отчетов, как выполняются поручения по сокращению затрат.

Таким образом, "ИТ-К: Управление Ювелирной Торговлей" может стать эффективным инструментом в руках менеджеров и руководителей, которым нужны оперативные данные для анализа структуры затрат и динамики их изменения. Остается только воспользоваться этими данными для принятия решений по сокращению затрат, довести эти решения до исполнителей и проконтролировать выполнение.

Используемые механизмы

Отчет: Закупки;

Документ: Поступление доп. расходов;

Документ: Прочие затраты;

Отчет: Продажи по оплате;

Отчет: Затраты